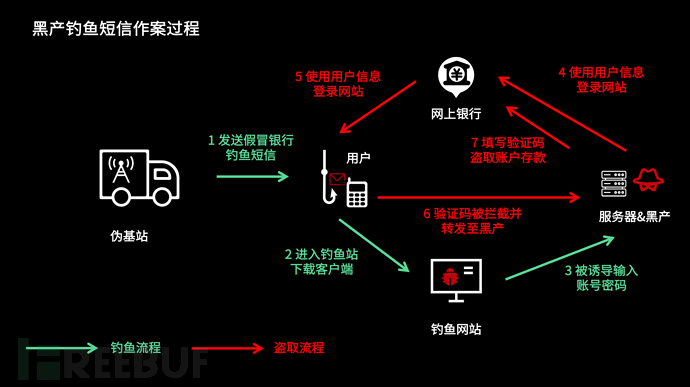

一、钓鱼短信盯上银行用户

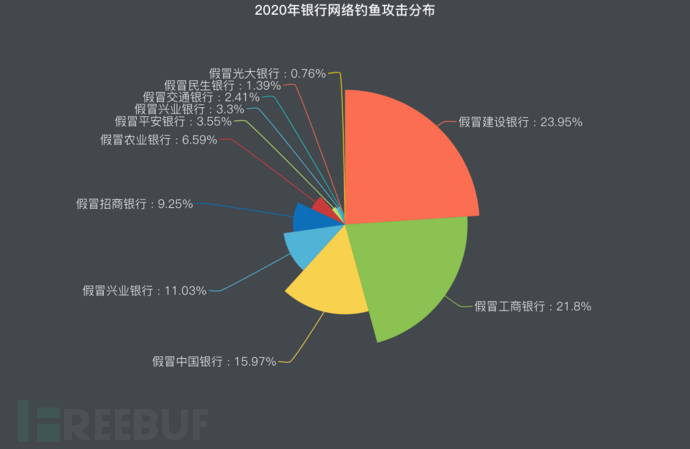

据美国网络安全公司proofpoint《2020 State of the Phish Report》数据显示,受疫情全球大流行影响,2020年全球钓鱼短信攻击的增长率超过300%。而其中,针对金融机构的网络钓鱼攻击占比最大,占所有攻击的22.5%。而在国内,这一比例更是高达26.88%:

数据来源:12321网络不良与垃圾信息举报受理中心

近期「假冒银行短信钓鱼」案件频发,中国银保监会也紧急发文,就近期假冒多家银行名义发送服务信息的短信钓鱼诈骗行为进行风险提示:

图片来源:中国银行保险监督管理委员会网站

种种迹象表明,黑产团伙已经盯上各家银行的用户,这将严重威胁到用户的财产安全,并对各大银行的品牌形象造成极为恶劣的影响。

二、短信如何成为黑产敲门砖

早在2012年,全球每天有将近19亿条文字讯息通过WhatsApp等实时通讯软件传送,而传统短信则仅有17.6亿条。从那时起,每年都会有人喊出「短信已死」,结果人家非但没死,每天还变着花样,轮番轰炸你的手机:

- 紧迫感下的新商机

营销泛滥的当下,流量转化成本越来越高,以槽点最多的开屏广告为例:

这种误点率极高的设计,就是为了让点击率能突破行业12%的上限。而短信则不同:

Mobile Squared的数据称,在所有营销渠道中,近九成的短信会在被收到后的三分钟之内被打开阅读,这一点是其他任何直接营销渠道所无法比拟的。

在独有的紧迫感下,短信催生了新的商机。除常规的短信验证码、服务类短信通知外,越来越多的银行使用文本消息进行新客营销,老客促活。越来越多的银行用户开始习惯,以短信文本消息与银行进行交互。而在不经意间,银行也帮助黑产团伙培养了用户习惯:

「在紧迫感下,银行用户参与度高,并较大概率会对短信内容迅速采取行动」

完美的钓鱼攻击环境,黑产团伙只需要模仿各大银行定期通过短信与用户互动,便可实施钓鱼短信诈骗。

- 千亿规模的黑产市场

根据FBI旗下互联网犯罪投诉中心(IC 3)的一份调查报告显示,在过去的三年里,全美因钓鱼攻击所造成的损失,超过260亿美元。而在我国,2020年以来,仅凭拦截下来的钓鱼诈骗信息,就为群众直接避免了将近1200亿元的经济损失。

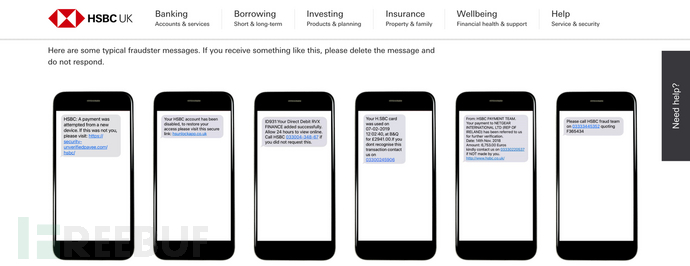

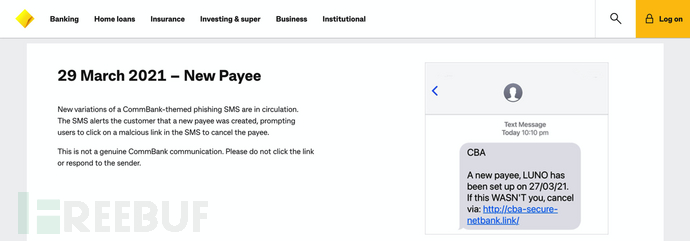

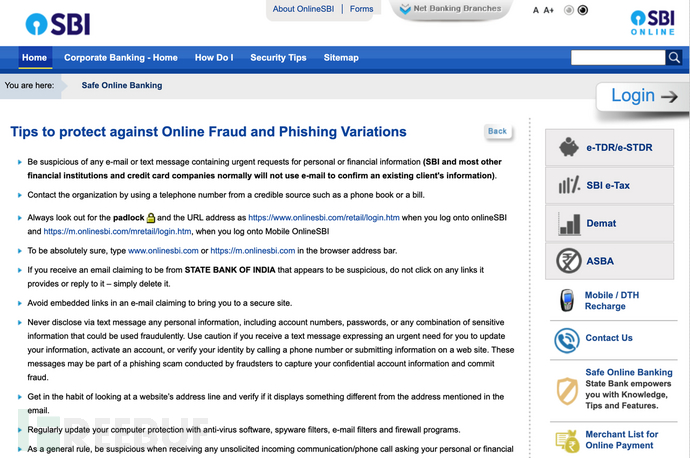

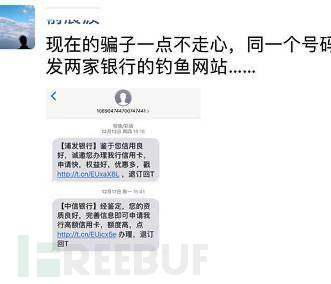

在美国,摩根大通银行作为金融领域代表,与Netflix、苹果公司入选最受「钓鱼短信」模仿的热门品牌。而「假冒银行钓鱼短信」威胁,早已蔓延全球:

汇丰银行官网向用户展示钓鱼短信

花旗银行用户反钓鱼欺诈公告

澳大利亚联邦银行向用户展示钓鱼短信

印度国家银行有关在线欺诈和网络钓鱼应对说明

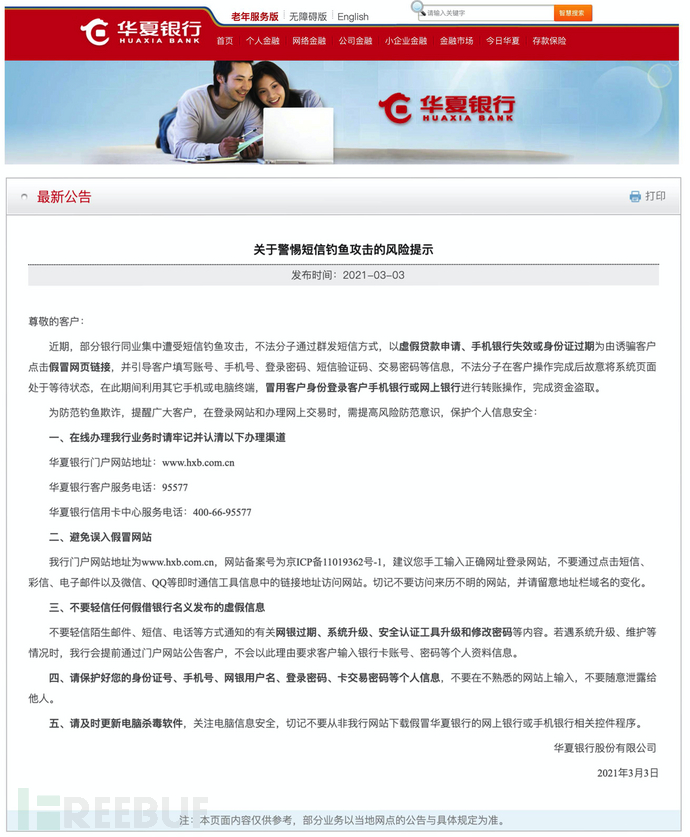

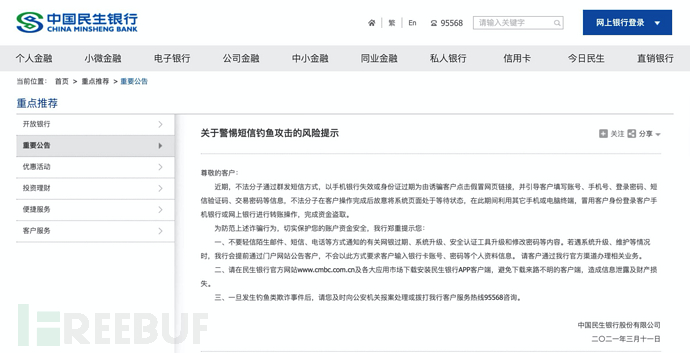

在国内,包括:民生银行、华夏银行、招商银行、众邦银行、贵州银行、嘉兴银行、湖州银行、昆仑银行、郑州银行等在内的多家银行纷纷通过官方渠道向用户推送风险提示,对冒充银行短信的新型诈骗手法进行预警:

三、钓鱼攻击背后的黑灰产

网络钓鱼发展历程

钓鱼式攻击(Phishing)作为最早的网络攻击类型之一,其历史可以追溯到上个世纪90年代。随着移动互联网的发展,传统钓鱼攻击下又演变出移动钓鱼攻击,其中短信钓鱼攻击(Smishing)就是传统钓鱼式攻击(Phishing)的变种:

- 网络钓鱼技术最早出现于1987年;

- 首次使用「网钓」(phishing)这个术语是在1996年,该词是英文单词钓鱼(fishing)的变种之一,大概是受到「飞客」(phreaking)一词的影响,意味着放钱钓鱼以“钓”取受害人财务数据和密码;

- 2000年,通讯信息诈骗由台湾从沿海逐渐向内地发展,并迅速在国内发展蔓延;

- 2002年,著名黑客凯文·米特尼克推出一本关于社会工程学的畅销书,名为《欺骗的艺术》(The Art of Deception);

- 2004年,美国联邦贸易委员会提交了涉嫌网钓者的第一次起诉;

- 2012年,中国首例入刑的「伪-基站」案件出现;

- 2013年,短信拦截木马利用伪-基站传播开始在全国范围内爆发;

- 2016年,罗庄徐玉玉通讯信息诈骗猝死案发生,引发社会关注;

- 2016年,美国总统大选期间,希拉里团队遭遇钓鱼攻击,邮件信息泄露成为关键转折点;

- 2018年,约96%的新加坡企业遭遇过网络钓鱼攻击;

- 2020年,受疫情影响,网络钓鱼攻击激增600%

作为移动威胁的一部分,「钓鱼短信」攻击已成为当下互联网的重要威胁。而随着各类信息及数据泄露事件的不断发生,包括:姓名、手机号、银行卡号与身-份证信息等一套完整的公民隐私信息,对黑产而言,已触手可得。

BAAS模式下的新型钓鱼攻击

随着社会对钓鱼攻击的关注,传统的攻击手段逐渐为用户所熟识,简单的信息诱骗和相似网站内容的欺骗已经很难成功实现钓鱼攻击:

图片来源网络

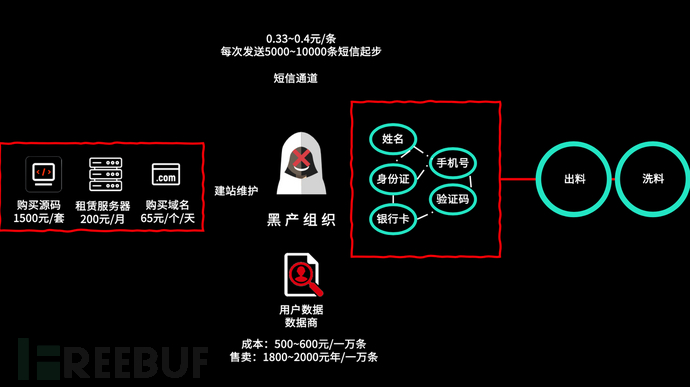

成本低,风险小,广撒网,多敛鱼的模式已不具备优势,黑产转而向专业化、组织化以及分工细致化发展。一条由包网服务、短信通道、盗刷通道、游戏代充等多个黑灰产业链共同参与的钓鱼短信诈骗组织逐渐兴起。

1.钓鱼网站:

作为诈骗的关键环节,这块基本也是除了数据外,黑产另一项硬支出。包括:仿冒银行域名抢注、各大银行官网的模仿、到大量的适配手机界面的钓鱼网站以及购买美国或者香港免备案服务器进行搭建后制作拦截程序。搭建一个完整的钓鱼网站下来,五年前的价格大概在上千元。

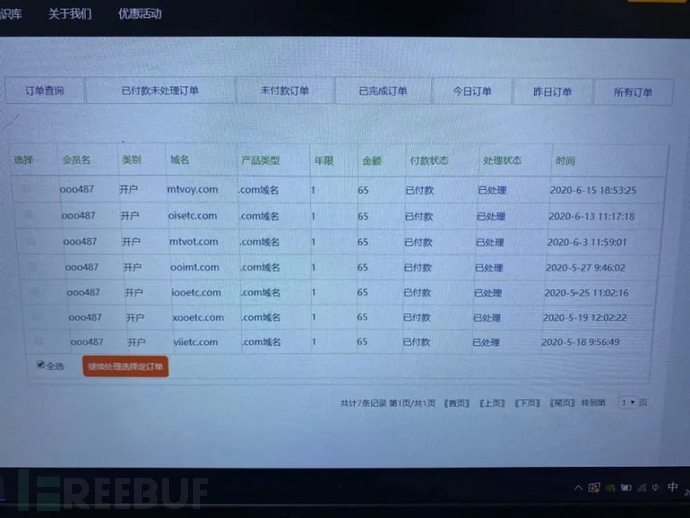

随着分工越来越细,包网服务商出现,他们为黑产提供包括:搭建钓鱼网站、购买域名、服务器租赁甚至网站维护在内的全套服务。为提升竞争力,服务商还开通了各类后台管理系统,为黑产组织提供「一站式钓鱼攻击服务」:

图片来源网络

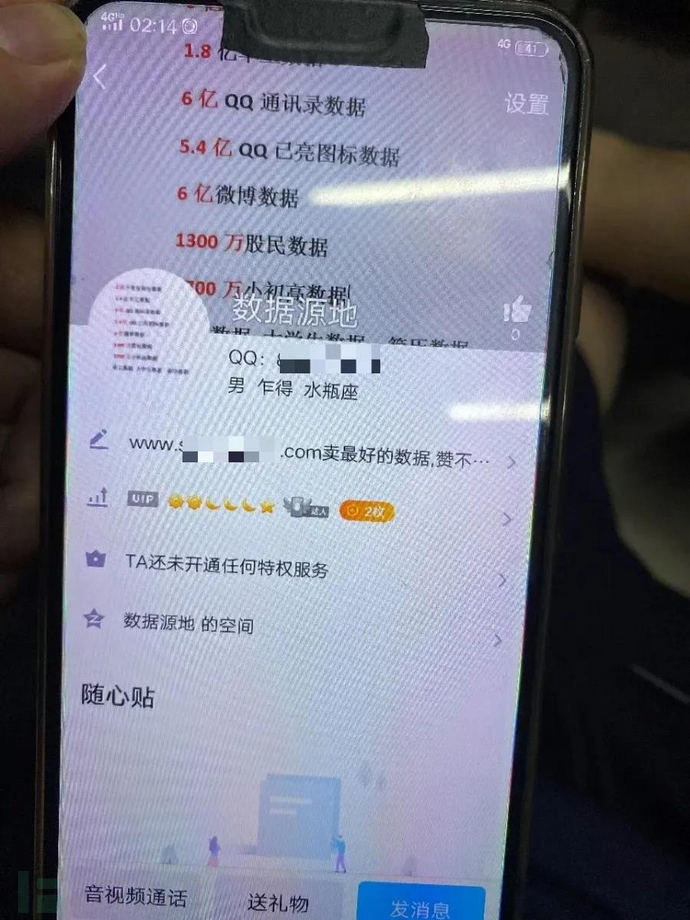

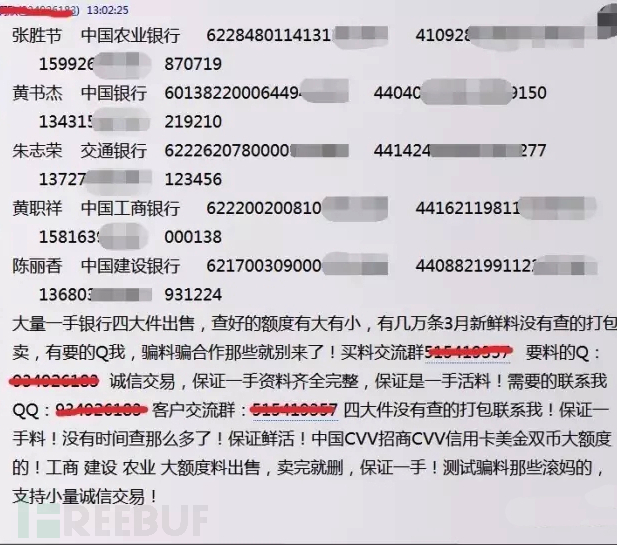

2.精准数据采购

为了提升钓鱼短信转化率,降低运营成本,黑产会向「数据贩子」购买数据。而数据商通过各种渠道,能够拿到各种行业的用户数据,其中以金融行业数据最为热销。通过黑市、暗网论坛以及社交媒体进行交易,优质的一手数据,按照1万条算,单价一般能到上千元。一旦黑产掌握了银行用户的真实信息,如姓名、手机号、身-份证、银行卡等重要隐私信息后,钓鱼短信的破坏性将得到质的提升。

图片来源网络

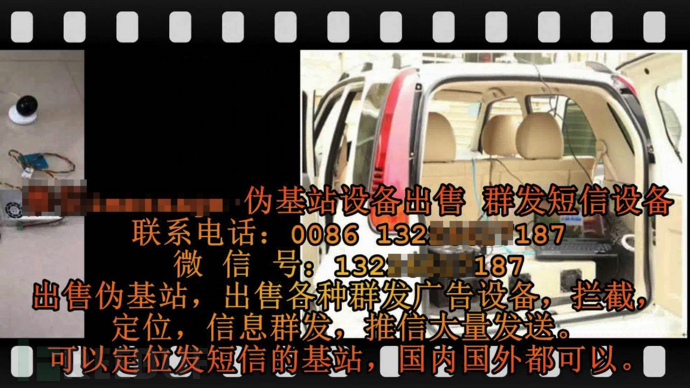

3.伪-基站发送钓鱼短信:

为了提升反侦察能力以及机动性,伪-基站设备也在不断更新,由固定式变为移动式,由大功率变为小功率,由大体积变为小体积,使得违法犯罪分子携带更加轻便并实现移动攻击模式,比如,以每小时500元左右为酬劳或以合作分成的方式,让人带着设备穿梭于闹市区以及大型社区,「打一qiang换一个地方」。

现在,国内各大运营商和短信平台的风控机制越来越严格,发送这些钓鱼网站被拦截的概率越来越大,于是有些黑产开始用国际短信通道来发送信息,规避审核。这些国际短信通道也有专门的公司提供,一般5000条起发,每条3-4毛钱。

4.出料

当用户上钩后,黑场会将钓鱼网站后台所收到的数据进行筛选整理,利用各个银行的在线快捷支付功能查询余额。然后,直接消费、进行转账或第三方支付消费,而针对无法将余额消费的,将会以余额的额度以不同的价格出售(大部分会打包起来以每条1元的价格进行多次叫卖),余额巨大的有时还会找人合作进行「洗料」。

图片来源:安全牛

5.洗料:

黑产通过多种方式将「料」进行变现,一般开通快捷支付充值水电、话费、游戏币或者利用其他存在第三方支付转账接口和银行快捷支付漏洞等,将「四大件」变成现金后,通过各种规避追查的手段与合伙人按比例进行分账,日均收入都在6位数以上。

网络钓鱼威胁趋势

与此同时,钓鱼短信仍保持着快速的技术迭代与策略更新:

- 钓鱼短信形式更加丰富

利用移动通信、短视频平台、富媒体类等营销场景,钓鱼短信所承载的内容也将愈发丰富。这些消息,用于诱使用户下载欺诈性应用程序或打开指向密码窃取或欺诈性移动站点的链接;

- 内容更加隐蔽

更具欺骗性的文本使用以及短链,向银行用户隐藏实际的欺诈目的。黑产利用合法URL+字符形式+高防域名,让假冒域名在移动设备的小地址栏中仅显示该域的合法部分;

- 利用紧迫感

配合强调消息的紧迫性以及很难抗拒的诱惑,进一步提升钓鱼短信转化率;

频繁发生的钓鱼攻击案件,正在造成各大银行线上用户的流失。赛门铁克的一项研究表明,将近三分之一的银行用户表示,由于担心遭遇钓鱼攻击,而被迫放弃对网上银行的使用。

四、应对建议

随着钓鱼短信攻击的手段日益复杂,事件持续高发,让银行以及用户蒙受巨大损失,严重影响用户财产安全,并逐渐失去对银行的信心。作为交互安全领域服务商,极验将从企业与用户的交互视角,审视钓鱼短信攻击:

- 银行金融机构

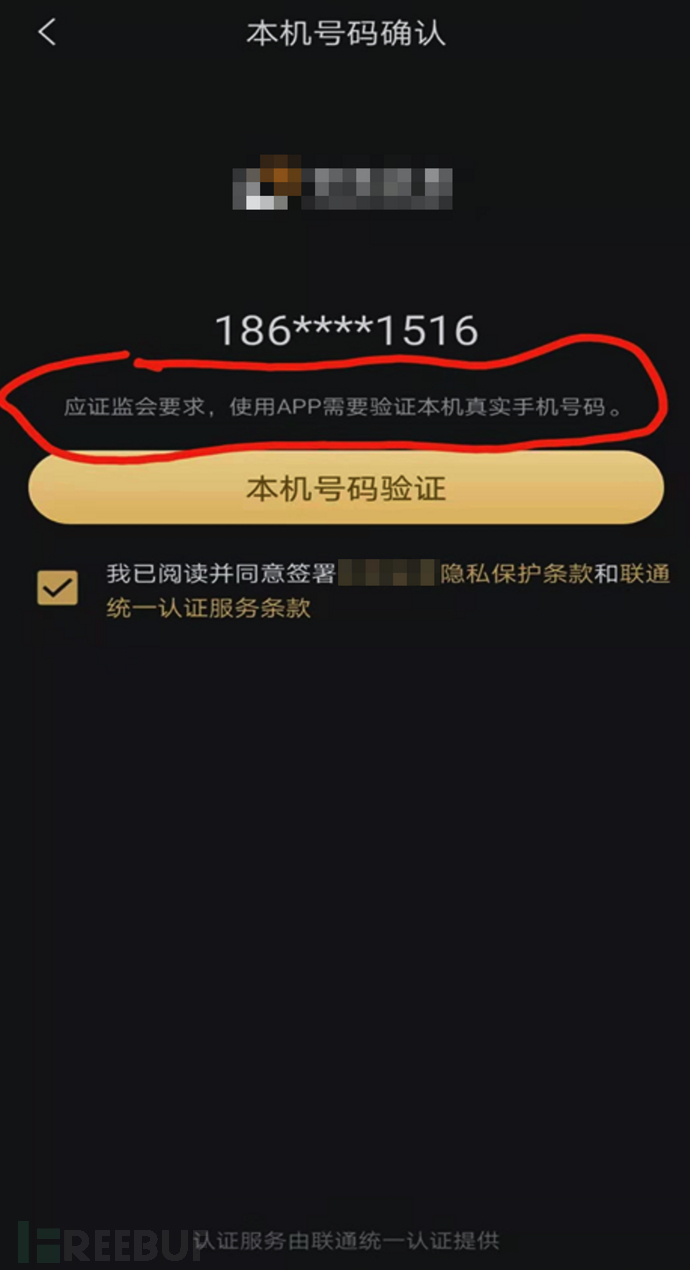

早在5年前的 KCon 黑客大会上,网络安全专家Seeker在《伪-基站高级利用技术——彻底攻破短信验证码》中曾明确表示,短信验证码这种安全认证机制可被轻易突破,理应尽快放弃并使用更安全的认证机制。

图片来源:雷锋网

GSM 伪-基站的搭建:硬件:普通 PC、USRP B2X0 + 天线(或Motorola C118/C139 + CP2102)。软件:Ubuntu Linux、OpenBSC。OpenBSC:由Osmocom发起并维护的一套高性能、接口开放的开源GSM/GPRS基站系统。

针对短信验证码存在的缺陷与安全隐患,具体表现为:

- 基于2G网络的短信安全验证「短信验证码」本身存在缺陷:使用单向鉴权技术,且短信内容以明文形式传输;

- 目前银行App在登录、支付甚至是修改密码等关键业务环节,过于依赖「短信验证码」这一安全短板;

- 当手机短信被拦截,这套身份认证体系将变得格外脆弱;

显然,如果仅仅是依靠短信验证码来确认用户身份,具有一定的安全隐患。对于平台而言,除了短信验证之外,在涉及大额支付及修改用户交易密码等业务场景,增加新的验证手段刻不容缓。

替代方案:脱敏手机号+免短信登录

仔细研究黑产整个钓鱼短信攻击环节,短信是黑产突破银行防线的重要突破口。而在银行金融机构的关键业务关节,极验「无感本机认证」正在替代传统短信验证码:

极验「无感本机认证」

作为身份校验的升级方案,极验牵手全国三大运营商推出「无感本机认证」。由运营商网关直接验证用户SIM卡中的手机号码,全程加密,替代短信验证码。从而让不法分子无短信可嗅探,从根源解决短信嗅探的风险。同时,也大大简化用户操作流程,用户体验更加顺畅,有效提高转化率,帮助银行金融机构优化认证流程,助力拉新、留存、促活。

- 银行用户

而对于银行用户,提升隐私安全意识,就能抵御超过一半的安全风险:《2019年数据泄露成本报告》中有一组数据,49%的数据泄露是人为错误和系统故障造成的,而这都让他们成为网络钓鱼攻击的牺牲品。

幸运的是,短信网络钓鱼攻击相对容易防御。你会发现,只要什么都不做,通常可以确保自己的安全。所以当遭遇疑似钓鱼短信的时候,不妨冷静下来思考三个问题:

- 消息来自谁?

- 他们要我做什么?

- 哪些证据支持该信息?

当然,如果遭遇短信嗅探,则要迅速做出响应,例如:

- 发现手机短信验证码发送频繁的情况;

- 如遇到手机信号较差、无4G仅有2G的情况;

- 发现手机突然变回2G;

作为银行用户,提高对移动安全事件的关注度和敏感度,对与个人关联的事件进行紧急响应,做好事后止损的工作。一旦遭遇以上情况,提高警惕,必要时可采取关机、启动飞行模式等应对措施应对。

可以预见,在之后数年,移动网络安全依然不容乐观。隐私泄露和移动攻击的泛滥和融合还会进一步加深,并导致网络攻击威胁泛滥进一步加深。对抗还将继续,不论是企业还是消费者,唯有不断强化安全意识,提升自身对抗风险能力,并做到及时排除风险隐患,才是不变的真理,从而让自己远离风险。

如有侵权请联系:admin#unsafe.sh