本文指导一人公司老板如何进行季度增值税及附加税费申报,包括申报时间、零申报条件、收入分类及具体操作步骤,帮助新手合法合规完成报税流程。 2026-1-12 10:30:31 Author: blog.axiaoxin.com(查看原文) 阅读量:9 收藏

本文已同步发布到微信公众号「人言兑」

👈 扫描二维码关注,第一时间获取更新!

对于刚注册一人公司的小白老板来说,每个季度的增值税及附加税申报可能让人一头雾水。本文帮你一步步理清增值税及附加税费申报流程,让你不怕忘报、不怕零申报,也知道收入来了怎么填。

一、增值税及附加税费申报时间

原则:所有季度税都是“季度结束后的下一个月 1–15 日申报”。

| 季度 | 申报期 |

|---|---|

| 1–3 月 | 4 月 1 日 – 15 日 |

| 4–6 月 | 7 月 1 日 – 15 日 |

| 7–9 月 | 10 月 1 日 – 15 日 |

| 10–12 月 | 次年 1 月 1 日 – 15 日 |

- 遇法定节假日,截止日通常顺延

- 不论有收入还是没收入,都要进入系统申报一次

具体详细申报步骤请参考本文第四小结。

二、登录电子税务局

- 打开注册地电子税务局官网,例如搜索“深圳电子税务局”

- 使用 纳税人识别号 + 密码 登录(部分地区也可用法人扫码/电子营业执照登录)

- 登录后,进入首页的 “我的待办”,查看需要申报的项目

- “增值税及附加税费申报(小规模纳税人)”

- 以及企业所得税季度申报、财务报表季报等

对新手来说,先做增值税申报,其他的可以按顺序处理。

三、判断是否是零申报

关键原则:

这季度有没有人因为你公司的产品或服务,把钱给你?

- 没有收入 → 零申报(全部金额填 0)

- 有收入 → 填收入总额,系统自动算税额

哪些属于收入?

- 客户打款到公司账户

- 开过增值税发票(电子或纸质)

- 平台结算收入(广告、联盟、SaaS 等)

- 提供服务、技术、咨询等收费

哪些不算收入(仍可零申报)

- 你自己往公司打的钱(启动资金、垫资、借款)

- 公司只花钱,没有收钱

- 做产品/服务准备阶段,但没收钱

- 未来可能收入,但本季度未收到

四、增值税及附加税费实际申报操作步骤

1、点击“增值税及附加税费申报(小规模纳税人)”右侧的“填写申报表”,进入增值税及附加税费申报确认页面:

2、勾选“增值税及附加税费”,点击 “去办理”

其中包括「货物及劳务销售收入」和「服务、不动产和无形资产销售收入」:

货物及劳务销售收入填报,也就是出售实物商品或提供简单劳务,比如,卖产品、卖零件、简单装修服务

服务、不动产和无形资产销售收入填报,即提供技术、咨询、软件、培训、版权、广告、网站开发、租赁不动产等服务,或者出售无形资产,比如网站开发、广告接单、程序开发、版权转让、房屋出租等

对一人公司来说,如果你主要是做技术/服务/网站/咨询/广告,大概率全部属于「服务、不动产和无形资产销售收入」。

3、填写收入金额:

- 零申报 → 所有金额保持

0 - 有收入 → 填入本季度总收入(收入总和)

如果本季度没有收入(没人付钱、没开票、没平台结算):都填 0,系统会自动算税额为 0

如果本申报期内公司发生了经营收入(如收款、开票、平台结算),需按实际金额填写。

假设这个季度,你接了两个订单:

客户 A:网站开发 3,000 元

客户 B:广告代投 2,000 元

申报金额:

| 列名 | 本期数 |

|---|---|

| 货物及劳务销售收入 | 0 |

| 服务、不动产和无形资产销售收入 | 5,000 |

大部分一人公司只用填“服务、不动产和无形资产销售收入”,货物及劳务通常为 0

如果你卖了实物产品,例如网站周边、书籍、硬件工具,那么收入属于「货物及劳务销售收入」,如果同时也有服务类收入,那么:

卖书 500 → 货物及劳务列填 500

提供咨询 3,000 → 服务、不动产和无形资产列填 3,000

4、也可以点击页面里蓝色的「增值税」进入详细填报:主要填写表格行

| 表格行 | 说明 | 操作 |

|---|---|---|

| (一)应征增值税不含税销售额(3%征收率) | 大部分小规模服务/技术类收入填这里 | 填本期收入总额 |

| 其他行(5%征收率、不动产销售、出口免税、核定销售额等) | 暂时不用动 | 保持 0 |

左侧红色星号*标志的是必填的表,按实际情况填写。若没有任何经营情况,则全部保持为0值即可,即所谓的“零申报”。

注意:只要公司在这个申报期内,有「对外收钱的经营行为」,增值税申报就不能再是 0。

系统会根据收入自动计算税额及附加税费,本期应纳税额减征额等无需手动计算。

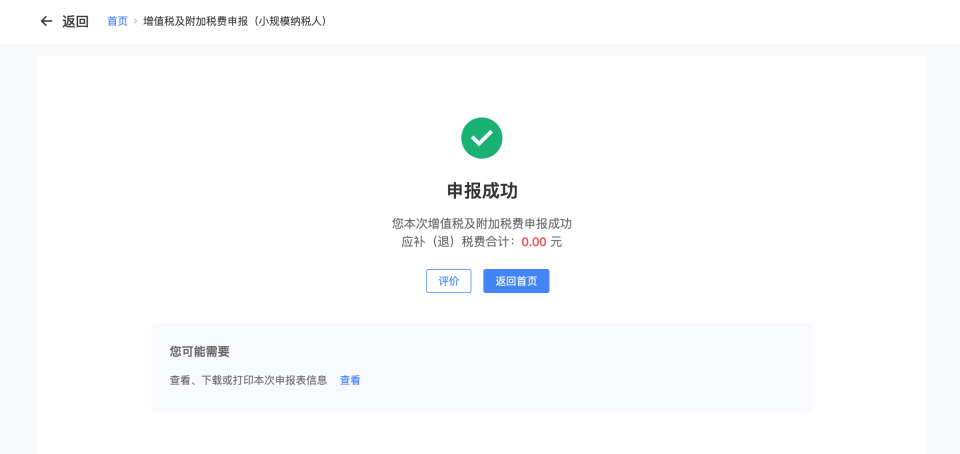

5、检查无误后,点击右下角“提交申报”

6、“真实责任”确认

依次点击图片中对应的蓝色文字「真实责任」后点击「确定」,即完成该增值税及附加税费的申报:

7、提交成功后,可在“查看”中浏览本次增值税及附加税费申报内容

8、回到首页,“我的待办”中状态将变为 已申报,如发现填错,可用“更正/作废”按钮重报

五、申报小技巧

- 零申报也要提交

- 不提交 = 系统待办永远存在

- 及时提交 = 合法合规

- 收入填哪里

- 大部分一人公司只用填 “应征增值税不含税销售额(3%征收率)”

- 附加税费

- 增值税为 0 → 附加税费自动为 0,无需操作

- 不要手动计算税额

- 系统自动算,小规模纳税人只填收入即可

六、常见问题解答

| 问题 | 答案 |

|---|---|

| 我填了零申报,会不会被罚? | 不会,这是合法操作 |

| 我收了钱,没开票能零申报吗? | 不行,只要收钱就算收入,必须填入系统 |

| 申报和缴税是同一件事吗? | 不是,申报是法定义务,系统会计算应缴税额 |

| 我只开了发票但没收到钱? | 以发票开具为准,也算收入 |

七、总结

- 每季度结束后的下个月 1–15 日,登陆电子税务局申报

- 没收入 → 全部 0 → 零申报

- 有收入 → 填收入总额 → 系统自动算税

- 主要填“应征增值税不含税销售额(3%征收率)”

- 提交完成 → 待办状态变为已申报 → 完成

一人公司报税其实不复杂,关键是记得时间、分清收入、按系统提示操作即可。

如有侵权请联系:admin#unsafe.sh