【创客访谈】疫情不改网安产业上升发展趋势

星期三, 二月 19, 2020

作者:李忠宇

新冠疫情短期影响国内经济,尤其是零售、餐饮等服务行业。但疫情不改网安行业上升趋势,网安行业高速发展的驱动力并未因疫情而改变,网安市场存在较大需求空间。预计未来5年,网安市场将以25%以上的复合增速继续增长。

No.1 疫情短期影响宏观经济,疫后重点将转向经济建设。

1、对于新型冠状病毒疫情给中国经济的影响,国内经济专家研究数据显示,疫情在第一季度给国内经济带来的损失超过1万亿,主要集中在零售、餐饮、娱乐、旅游、酒店、交通、房地产等服务行业。中小微企业、弹性薪酬制员工和农民工受损程度较大。

2、与过去的非典、禽流感等疫情相比,新冠疫情对经济的影响可能更大。因为近年来国内的第三产业或服务业的占比已经比过去高出很多。不过,由于国家疫情控制的动作迅速,疫情拐点有望在第一季度确认。

3、疫情过后的重点转向经济建设,政企客户关注业务信息化升级(云化、数字化转型),网络安全建设是信息化升级的重要保障和基础,中长期利好网安产业高速发展。

截止至2020-02-12 17:30:30新冠疫情数据图表,数据来源国家卫健委官网

No.2 疫情对网安行业影响总体可控,中长期客户需求不减

1、网安行业收入季节性特征明显,疫情短期或影响安全预算,中长期建设需求不会缩减。

相比其他服务行业所受到的疫情影响,网络安全企业相对而言要好一些,因为安全行业销售具有明显的季节特性:第一季度在全年占比小于14%。受疫情影响,企业客户群短期内更关注业务可用性和连续性,疫情加大和促进了全社会对数字化转型和信息化升级的需求。

综合看来,疫情对网安行业影响可控。短期内疫情会影响客户的预算,部分的安全项目投入可能会滞后,但安全需求不会削减,疫情结束之后很可能会追加安全预算。整体和长期来看,安全需求不仅不会降低,反而还会不断扩增。

2、2019中国网安产业融资逆势火爆,安全厂商持续受到资金青睐。

根据互联网的公开数据统计:2018年,国内网安企业72家发生过融资、被并购及股权交易事件,累计交易金额67亿人民币;2019年,国内网安企业65家发生过融资、被并购及股权交易事件,累计交易金额200.6亿人民币,其中包含4起大额股权转让和投资(奇安信37亿、美亚20亿、绿盟22亿、天融信8亿)。

从融资额度上分析,综合型的头部网安企业,融资额度最大,被资本市场持续看好。科创板注册制为中小型网安创企,提供了大额融资的弯道超车机会。国家安全市场被争抢,国资纷纷入局网安企业,发生多起股权转让交易。互联网大厂通过并购及注资的方式,补齐安全方案的短板。

3、与宏观经济呈弱相关,国内网安市场未来5年保持25%以上年复合增速增长。

根据工信部 2019年9月发布的《关于促进网络安全产业发展的指导意见(征求意见稿)》,未来我国将“以服务国家网络空间安全战略需求为导向,主动应对互联网、大数据、人工智能和实体经济深度融合伴生的新风险,积极应对5G、工业互联网、下一代互联网、物联网等新技术新应用带来的新挑战,…… 推动我国网络安全产业高质量发展,为维护国家网络空间安全、保障网络强国建设提供有力的产业支撑。……到2025年,中国培育形成一批年营收超过20亿的网络安全企业,形成若干具有国际竞争力的网络安全骨干企业,2025年中国网络安全产业规模超过2000亿。”

参考第三方经济机构的统计数据,预计国内网络安全行业未来5年都将至少以25%复合增长率增长。宏观经济增速下降到6%左右,但国内网安市场增速与国家宏观经济增速呈现弱相关走势,网安市场中长期增速韧性够好。

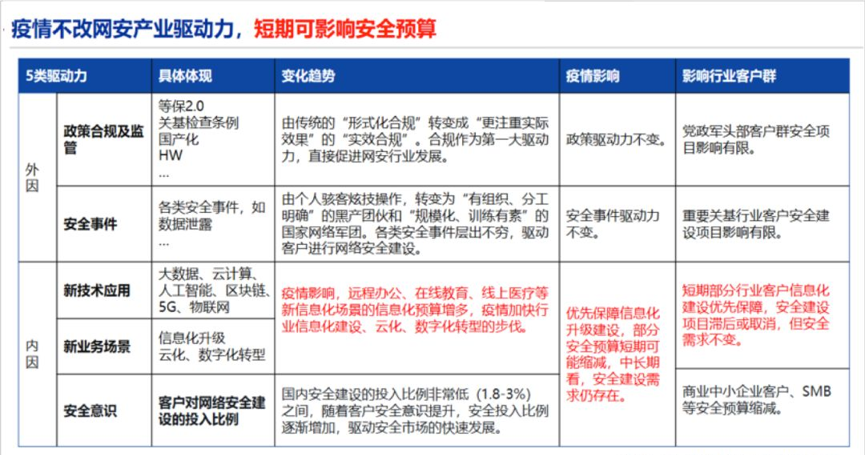

4、疫情未影响网安产业发展驱动力,产业中长期发展利好犹存。

网安产业发展的驱动力并未因疫情而改变。各类安全事件如数据泄露、勒索软件、APT攻击、网络欺诈、网络钓鱼等持续爆发,安全事件驱动网市场持续增长。

国家对网络安全愈发重视,各类安全政策、法律法规及行业标准极大利好产业发展。5G、人工智能、大数据、云计算、物联网、区块链等新兴信息化技术的行业应用普及,带来客户业务场景的变化,进而引发新的安全风险和安全建设需求。

5、国内网安整体投入与国外差距较大,未来网安市场增长充满想象空间。

当前,国内网安产业市场基本面足够好,但网安市场在信息化占比过小:IDC数据显示:安全比例在1.7~2.8%左右。

随着国家对网络安全行业愈发重视,客户安全意识逐步加强,网络安全建设与信息化建设的投入占比在逐渐增大,但与国外发达国家相比,中国网络安全整体投入差距还很大:根据美国联邦政府2020财年网络安全预算,美国政府网安投入占比在19.8~25%。未来国内网安市场增长空间充满想象力。

No.3疫后经济建设将带来网安行业重要发展机遇

1、网安市场的大客户群主要集中在企业级(ToB)领域。

尤其是涉及国家安全、行业安全的党政机构及行业客户,涉及公共安全的监管机构,网络安全支出属于刚性需求,将会较少受到疫情的影响。

网络安全行业内很多企业是靠大集成项目拉动的,这些项目较少受疫情的影响而改变。因此,疫情可能带来加速网络安全行业的分化,平台型巨头企业会随着疫情带来更大的机会和空间。

网络安全建设需求全景图如下:

2、疫情加速行业信息化升级,这一影响将涉及所有行业。

已有信息化基础的行业会更加依赖信息化,将会继续扩大信息化升级转型的力度;缺少信息化基础的行业则会重视和加大建设投入,这一过程是长期和持续的。

疫情带来的新安全需求将围绕数字化转型展开,行业发展叠加多种新信息化技术的应用,如人工智能、区块链、云计算、大数据、物联网。

疫情加速了行业数字化转型,新信息化技术的应用,客户对安全的远程在线化、协同化办公需求凸显。传统远程办公与新兴远程办公最大的区别是对安全方案的重视与否。传统远程办公缺乏对安全的足够重视,受到新冠疫情的冲击,安全的移动协同办公诉求将成为政企数字化转型的核心建设内容之一;同时,围绕着远程协同办公的安全风险,客户会更多考虑针对个人隐私合规与业务数据安全的防护、接入终端的安全防护、高级威胁防护等,以安全为核心的协同办公方案将成为客户数字化转型升级的重要参考。

疫后经济建设中,数字政府、智慧城市,在线招标、电子合同及签章等场景的安全需求将大量爆发,云数据中心的安全建设也将成为重点。

目前,各省都在加快智慧城市建设,网络空间安全是核心也是重要保障。例如,上海市政府针对《关于进一步加快智慧城市建设的若干意见》中提出:智慧城市需切实保障网络空间安全,增强关键信息安全韧度、提升信息安全事件响应速度、完善公共数据和个人信息保护、加大网络不良信息治理力度等明确的网络安全建设需求。

总体而言,疫情加速行业信息化的升级,中期安全需求将大量爆发,长期利好网安产业高速发展。

No.4 疫情环境下中小微网安企业面临现金流压力,应从三方面开展自救。

1、中小微安全企业短期受到新冠疫情影响较大。

中小微网安企业,具备安全细分方向的技术优势,但缺乏广阔客户群及销售渠道通路,受现金流限制。

疫情期间订单可能不会取消,但延后的概率很大,回款也会滞后,中小微网安企业将会在短期内面临较大的现金压力。

2、网安企业在寻求国家扶持政策的同时,应积极自救。

一些短期困难的中小初创网安企业首先要争取“活下去”,这样才能有机会迎来中长期的行业利好。

中小微网安企业的自救可以从开源、节流与扩大合作三方面考虑:

开源主要是短期内扩大资金入口、提前做好业务培训、充分利用好扶持政策。

节流则考虑业务聚焦,提升细分领域产品及技术优势、提升人效。

扩大合作是指安全中小创企可考虑与业内综合大厂积极合作。客户业务场景的安全需求过于复杂,专注细分领域专注的小厂商缺乏整体方案的实力和销售渠道,需要重视并加强与能够提供整体解决方案和业内丰富资源的头部安全公司合作,提升整体抗风险能力。

网安企业既需要正视疫情带来的短期挑战与压力,更需要结合自身优势和数字化转型的趋势,在多变的环境中寻求突破和发展的机会。

(本文基于2月11日创投平台“安全创客汇”的蓝信直播分享整理)

本文来自:安全牛【牛资本】栏目

汇聚资本力量,激发创新源力,安全牛网站正式上线【牛资本】栏目。

欢迎关注“大安全时代”网络安全产业机遇的专业机构、VC创投以及创业公司与安全牛20万专业读者分享心得与观点。

投稿邮箱:[email protected]

栏目地址:https://www.aqniu.com/vc

————————————————————————————–

关于作者

李忠宇:网络安全行业资深专家,虎符智库专家,拥有CISP、NPDP等多项认证。丰富的网络安全产品规划、产品管理经验。现为奇安信集团战略投资与生态合作部战略研究总监,专注于网络安全产业格局、市场宏观环境、方案产品及技术趋势等领域研究。

如有侵权请联系:admin#unsafe.sh