(Scroll down for the English version)

Este blog proporciona una visión general de la nueva regulación en España, basada en la Ley 18/2022 del 28 de septiembre, para la creación y crecimiento de empresas en lo que respecta a la facturación electrónica entre empresas y profesionales.

A continuación, se presentan los puntos clave de la nueva ley.

- Todas las empresas y autónomos, establecidos en España, deben emitir, enviar y recibir facturas electrónicas en sus relaciones comerciales con otras empresas y profesionales.

- El receptor y el emisor de las facturas electrónicas deben proporcionar información sobre los estados de la factura.

- Las empresas que proporcionan servicios de facturación electrónica deben garantizar su interconexión e interoperabilidad.

El Ministerio de Asuntos Económicos y Transformación Digital ha publicado un borrador del Real Decreto que establece la facturación electrónica obligatoria para las transacciones B2B. La documentación oficial se puede encontrar en el portal del ministerio (https://portal.mineco.gob.es/es-es/ministerio/participacionpublica/audienciapublica/Paginas/ECO_Pol_AP_20230619_RD_factura_electronica.aspx ).

Esta nueva regulación es un paso significativo en el proceso de transformación digital en curso del país. Su objetivo es reducir las cargas administrativas, optimizar la gestión financiera, mejorar el control fiscal y permitir un intercambio de información más eficiente entre las empresas.

Al día de hoy, todas las empresas, que operan en España, necesitarán emitir y recibir facturas en formato electrónico para sus transacciones B2B. Es importante tener en cuenta que la factura electrónica debe tener una estructura específica e incluir cierta información obligatoria. También es fundamental que las empresas garanticen la autenticidad del origen, la integridad del contenido y la legibilidad de la factura.

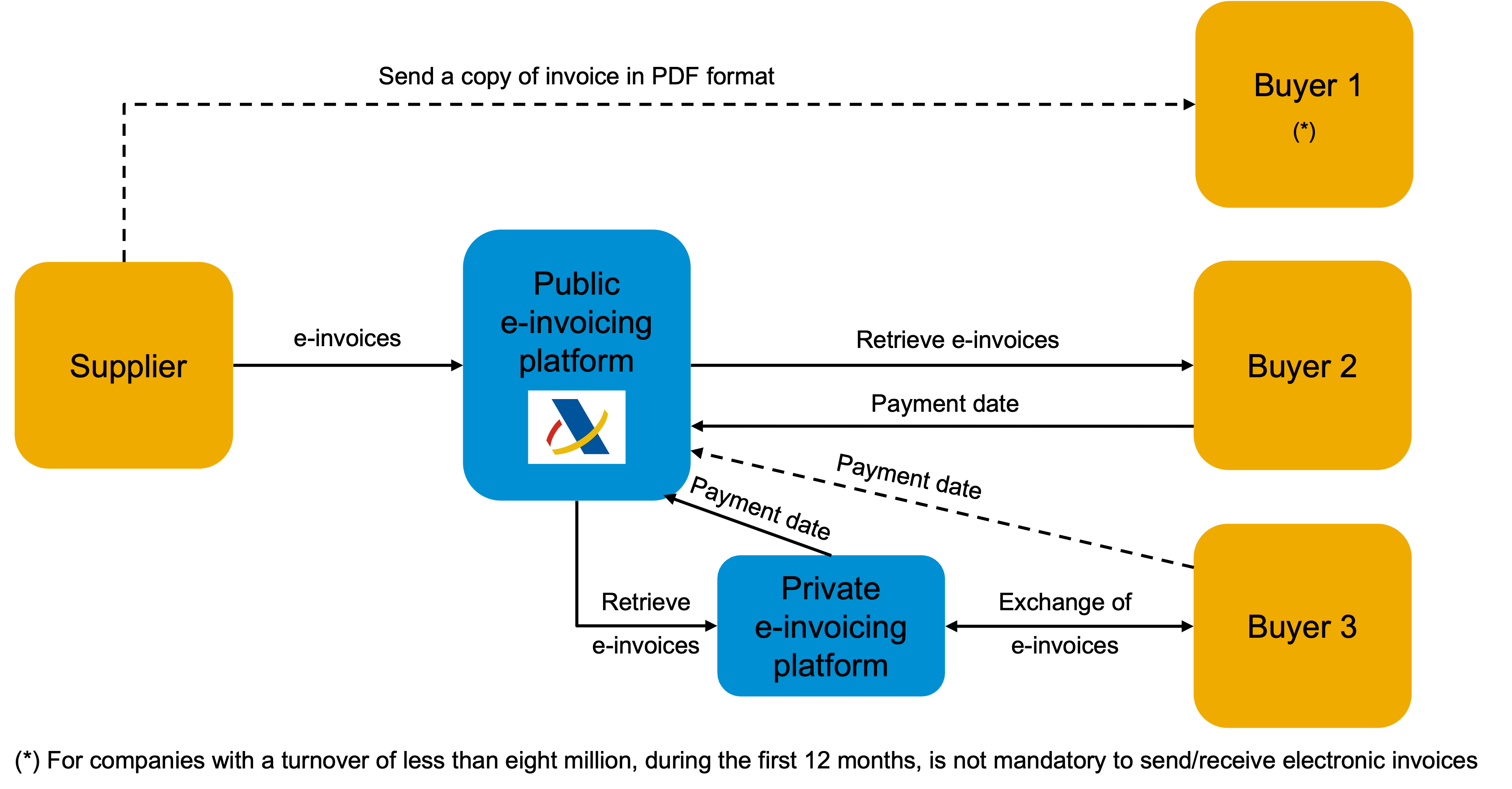

El sistema de facturación electrónica estará compuesto por plataformas privadas para el intercambio de facturas electrónicas y una solución de facturación electrónica pública. Las plataformas de facturación electrónica privadas, además de enviar la factura electrónica al receptor de la factura, deberán enviar una copia a la plataforma pública.

Cada empresa podrá decidir si utiliza una plataforma privada para el intercambio de facturas electrónicas o la plataforma de facturación electrónica pública para presentar las facturas electrónicas.

Los estados obligatorios de las plataformas de facturación electrónica privadas a mantener por el receptor de la factura serán;

- Aceptación o rechazo comercial de la factura y su fecha

- Pago total de la factura y su fecha

Esquema de facturación electrónica mediante la plataforma pública de facturación electrónica.

Source: based on AEAT diagram

Diagrama de facturación electrónica mediante plataformas privadas de facturación electrónica.

Source: based on AEAT diagram

SAP actualmente soporta B2G y SII (Suministro Inmediato de Información) con SAP Document and Reporting Compliance. Enlace a la documentación de SAP Document and Reporting Compliance https://help.sap.com/docs/SAP_S4HANA_ON-PREMISE/75495020c98044c18c39f47b2f1b1a72/684e75549c668d4ce10000000a4450e5.html?locale=en-US

SAP es consciente de que la facturación B2B está siendo planificada por el Ministerio de Asuntos Económicos y Transformación Digital, pero los detalles técnicos y fecha de puesta en marcha aún no se han publicado.

Tan pronto como se publique el Real Decreto y el Ministerio de Asuntos Económicos y Transformación Digital haga disponibles las especificaciones, SAP actualizará el “Legal Change Notification as a Service” (LCNaaS).

Por favor, tenga en cuenta que la información proporcionada en esta entrada de blog no constituye asesoramiento legal. Las empresas deben consultar con un experto legal o un asesor fiscal para entender las implicaciones completas de este nuevo requisito en sus operaciones.

***

This blog provides an overview of the new regulation in Spain, based on the Law 18/2022, September 28th, for the creation and growth of firms regarding electronic invoicing between businesses and professionals.

The following are the key highlights of the new law.

- All companies and self-employed individuals, with VAT registration in Spain, must issue, send, and receive electronic invoices in their business relationships with other companies and self-employed individuals.

- The recipient and the issuer of electronic invoices must provide information on the statuses of the invoice.

- Companies providing electronic billing services must guarantee their interconnection and interoperability.

The Ministry of Economic Affairs and Digital Transformation (Ministerio de Asuntos Económicos y Transformación Digital) has published a draft Royal Decree that mandates electronic invoicing for B2B transactions. The official documentation can be found on the ministry’s portal (https://portal.mineco.gob.es/es-es/ministerio/participacionpublica/audienciapublica/Paginas/ECO_Pol_AP_20230619_RD_factura_electronica.aspx ).

This new regulation is a significant step in the country’s ongoing digital transformation process. It aims to reduce administrative burdens, optimize financial management, improve tax control, and enable a more efficient exchange of information between businesses.

Under the new requirement, all companies operating in Spain will need to issue and receive invoices in an electronic format for their B2B transactions. It is significant to note that the electronic invoice must adhere to a specific structure and must include certain mandatory information. It is also critical that businesses ensure the authenticity of origin, the integrity of content, and the legibility of the invoice, from the point of issue to the end of the period for storage of the invoice.

The electronic invoicing system will be composed of private e-invoicing platforms for the exchange of electronic invoices and a public e-invoicing solution. Public electronic invoicing platform will work as repository of all electronic invoices, it means that the private service provides, apart from sending the electronic invoice to the receiver of the invoice, they must send a copy to the public platform.

Each company could decide either use a private platform for the exchange of electronic invoice or the public electronic invoicing platform to submit the electronic invoices.

Mandatory statuses of private e-invoicing platforms to be maintained by the receiver of the invoice:

- Commercial acceptance or rejection of the invoice and its date

- Full payment of the invoice and its date

e-Invoicing diagram using a public e-invoicing platform.

Source: based on AEAT diagram

e-Invoicing diagram using a private e-invoicing platform.

Source: based on AEAT diagram

SAP currently supports B2G and SII (Immediate Supply of Information) with SAP Document and Reporting Compliance. Link of help documentation of SAP Document and Reporting Compliance https://help.sap.com/docs/SAP_S4HANA_ON-PREMISE/75495020c98044c18c39f47b2f1b1a72/684e75549c668d4ce10000000a4450e5.html?locale=en-US&version=2023.000

SAP is aware that B2B invoicing is being planned by Ministry of economic affairs and digital transformation, but the specification and go-live dates are not published.

As soon as Royal Decree is published and specifications are made available by Ministry of economic affairs and digital transformation, SAP will update for Legal Change Notification as a Service (LCNaaS).

Please note that the information provided in this blog post does not constitute legal advice. Businesses should consult with a legal expert or a tax advisor to understand the full implications of this new requirement on their operations.

如有侵权请联系:admin#unsafe.sh