最近有人分享一张图片,说一个55岁开始领取养老金的女性,在深圳交了25年社保,每个月能领到的社保养老金是3400多,图片在网上引起热议。

我稍微看了一下评论,有网友说每个月3400多的退休金在有房的情况下,也只能勉强保障最基本的生活,想再做点其它什么事根本不可能。

不过更多网友讨论的,则是自己退休后到底能领多少养老金这件事。

说实话,想准确知道退休后能领多少养老金很难,因为它涉及到缴费时长、比例、不同阶段的收入等,不确定性因素太多,所以即便查到了养老金的具体计算公式,也很难算出具体的金额。

如果抛开这些因素来看自己退休后能领多少这个问题,那最终能得出的结论也只能是“交的基数越多,时间越长,领的也就越多”这种说了等于没说的结论。

而虽然我们不知道退休后能领多少养老金,但有一点可以确定的是,我国目前社保养老金确实面临着不小的压力。

这点从《个人养老金实施办法》(简称办法)的出台就可以看得出来,之前我们也有分析过,这个制度更多是在传递一种信号,即人口老龄化越来越严重,社保养老金压力太大,呼吁大家尽早为养老做储蓄,不能只想着靠国家了。

距离《办法》已经出台一个多月了,直至现在依旧是老百姓们茶余饭后的讨论话题之一。

简单来说,这个新出的个人养老金制度跟我们交的社保养老金没有关系,是额外开一个养老金账户。

我们可以自愿选择是否参加,参加的话就自己交钱进去,每年最多交1.2万,有一定的税收优惠,等我们退休后可以在养老金的基础上,多领一份养老钱。

从现有的信息来看,想参与个人养老制度我们要开设两个账户。

第一个是个人养老金账户

凡是交了社保的(职工、城乡居民都行),可以通过“个人养老金信息管理服务平台”申请开通个人养老金账户。

这个账户的主要作用是于登记和管理个人身份信息,与基本养老保险关系关联,记录我们个人养老金缴费、投资、领取、抵扣和缴纳个人所得税等信息。

可以说这个个人养老金账户,是我们参加个人养老金制度、享受税收优惠政策的基础。

第二个是个人养老金资金账户

选择商业银行开立或者指定本人唯一的个人养老资金账户,也可以通过其它符合规定的个人养老金产品销售机构指定。

这个账户的主要作用是资金缴存、缴费额度登记、个人养老金产品投资、个人养老金支付、个人所得税税款支付、资金与相关权益信息查询等服务。

只有都开通了,我们才能把钱放进去买符合规定的产品。

而开设这个账户有个比较好的地方,就是放在里面的钱能享受到由财务部、税务总局制定的“税收优惠”。

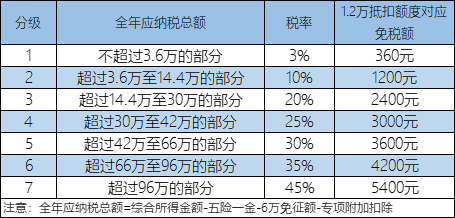

简单举个例子,假设老王的年薪是20万。专项扣除里包含孩子、父母2项累计抵扣2.4万/年(这个因人而异),五险一金每年6万,还有6万免征额,那么剩下应交的税额就是20-2.4-6-6=5.6万,对应税率才是10%。

此时老王又买个人养老金产品,那最多有1.2万的资金,可以免交最高1200元的税。

可以简单理解为,综合年收入越高的人群,开设这个账户能省的税就越多。

但对于没达到纳税门槛,或者是综合年收入较低的人群来说,不但抵不了多少税,到时候领出来还得扣一笔3%的税。

另外大家还需要注意“领取时间”和“投资风险”这两个地方。

领取时间

按照规定,我们放到个人养老金账户的钱在没有达到法定退休年龄的时候,是没有办法取出来的。(除几种特殊情况,比如丧失劳动能力、出国定居等)。

而对于还没退休的人群来说,意味着这笔钱起码得在个人账户里面锁定几十年,30岁锁30年,35岁锁25年,40岁锁20年,以此类推,这还没有将“延期退休”给考虑在内的情况下。

从这点来看,灵活性较差。

投资风险

虽然账户里面的钱可以投资的产品种类不少,买什么买多少也由我们自行来决定,但我们参与的所有投资都得自负盈亏。

比如买的是公墓基金或者银行理财,那也可能会存在亏损风险,比如碰上这2年的行情,如果一股脑都拿去买基金,那大概率是亏损的。

对于已经开通账户的朋友来说,我们的建议是买储蓄存款、商业养老保险等这种比较稳健的品类,毕竟是用作未来养老的钱,稳一点自然没错。

那如果将账户里面的钱拿去买养老保险,收益表现如何呢?

我们拿被列入里面的一款产品来进行了分析,这款产品分为“进取型”和“稳健型”2个账户。

进取型账户,去年的结算利率是5.35%,但这个利率是不保证的,会浮动,可能每年保持,也可能每年降低,保底的利率是0%。

还有一个是稳健账户,去年的结算利率是4.5%,保底的利率是2%。

我们以27岁姑娘的情况,按照每年1.2万的金额投入的情况进行了测算,发现假设是从60岁开始领钱,累计领到80岁的总金额会呈现4种不同的结果。

最好的情况下,到80岁累计能拿88万,是累计投入金额的3.6倍多。最极端的情况下,到80岁可能只能拿到25.3万,仅比投入金额多了1.3万元。

最终得出的结论是不确定性较大,好的时候可以非常好,差的时候也可以非常差。

另外,如果想知道自己买同类产品能领多少养老金的,可以免费预约顾问让协助做个利益测算图:预约顾问

此时我们又在思考一件事,如果在同等条件下,我们将这笔钱投入一直以来都非常推荐的商业养老金“光明慧选”,领取又会是怎样的呢?

做出对比图之后我们得出的结论是,按照最好的情况看,那个人养老金账户的能领的钱会更多。但如果按照保底利率来看,光明慧选则在每个时间段都更胜一筹。

如果是这么看的话,对于追求确定性的朋友来说,老老实实、拿钱确定的光明慧选,算是更不错的选择。而且相比于个人养老金,光明慧选也比较灵活,如果在还没到领取年纪的时候急需用钱,我们可以跟保险公司申请保单贷款,最高可以贷现金价值的80%出来。

除了收益可确定性强之外,光明慧选也有非常多的优势:

首先是收益,30的岁男性,一年交5万,交10年,到最后累计能领到的养老金已经3.82%年化复利收益,折算成单利已经接近8.88%,它能保证超长期锁定稳定复利,对于想给自己准备一份养老金的朋友,非常合适。

其次是它能“保证领取20年”,当我们开始领取养老金的时候,如果只领了今年人就不幸逝世了,那么保险公司会将剩下“应领未领”的钱一次性支付。比如只领了3年人就没了,那剩余的17年该领的养老金到其家人。

最后光明慧选是光大旗下的产品,是央企,还有一个非常重磅的好处是,达到一定金额,可以入驻光大的养老社区,分别是旅居(满30万)、长居(满70万)、旅居+长居(满100万)。

这个养老社区不止自己可以入驻,连配偶、父母、岳父岳母,都可以住,所以从保单开始生效时,就可以给自己的退休的父母申请入住了。

相比于动辄几百万才能锁定养老社区名额的同类产品,光大的门槛要低非常多,社区环境同样非常不错,覆盖城市相当广,在全国有几十家养老院,感兴趣的朋友可以预约顾问了解看看,顺便根据自己的预算测算一下收益。

最后,考虑到很多人对自己交多少税、买个人养老金能省税多少等问题不太清楚,我们也与政事堂专属的保险顾问进行沟通,让他们协助帮忙给大家测算可节税金额,以及个人养老金的收益。

预约后顾问老师24小时内会进行电话联系,记得注意接听0755的座机来电,不方便也可以留下自己的微信号进行备注,记得通过就行。

如有侵权请联系:admin#unsafe.sh