周期对普通人来说是最适合快速资金翻倍的,并且只要深入研究,就可以避开周期的危险性,.掌握周期的规律,享受周期的上行.实现利润的暴涨.我会做一系列深度研究不同周期行业的系列文章.希望多跟大家交流探讨.一起收获利润.在未来几周我会开启面板周期研究文章分享,先说结论,面板已在底部,我们要做的是研究把握好面板周期的规律基本面,买入做到稳准狠.

这篇文章主要目的是介绍面板行业的一个基本知识,适合入门,包括面板行业技术发展历史,面板行业发展历史,面板产业链.后续会持续分析关注的投资标的

面板技术产品发展历史

总结来说面板产品发展趋势是 crt=>pdp=>lcd&&oled (现在市面上是LCD跟Oled其他两种已经被淘汰) .目前LCD占需求的主要.OLED次之.

显示面板通俗意义上来讲,是主要用于笔记本电脑、智能手机、平板电脑、液晶电视等 电子消费品的显示屏。面板产业作为一个新兴产业,已发展成为即石油、钢铁、化工之后的 全球第四大制造业,处于整个电子消费产业链中游的位置,在产业链中有着非常重要的地位。显示技术的历史变迁。最早的显示技术学名为阴极射线显像管技术(CRT),1897 年 CRT 诞生,CRT 包含一个能够通过电子束触及磷光表面创造出图像的真空管,之后,该技 术被用于早期电视和电脑显示器上显示图像,一直到 20 世纪 80-90 年代 CRT 逐步被液晶显 示技术(LCD)所替代,到目前为止 CRT 已基本退出历史舞台。1964 年首个 LCD(液晶显 示器)和首个 PDP(等离子显示器)双双问世。1972 年首台液晶电视的诞生。2005-2006 年 LCD 液晶显示的销售份额超过 CRT,成为显示主流技术。2009 年三星搭载 OLED 进入智能 手机领域,发光二极管技术(OLED)正式进入市场

CRT 显像管技术逐步退出历史舞台。由于本身重最重且很厚,且无法实现屏幕大型化和 轻便化以及像素性高清晰显示(只能达到 800×600 像素),还有闪烁、X 射线辐射、几何失 真、清晰度和亮度不高等缺陷。CRT 无法在新兴市场-笔记本电脑屏幕取得竞争优势,不能 适应大屏化、轻便化与高清化的要求,同时非常成熟的技术也无法取得更多的技术红利,迫 使厂商在性能不完全占劣势的情况下完全停产,到 2010 年市场上已基本没有 CRT 产品。

LCD 液晶显示技术打败 PDP 成为主流。LCD 和 PDP 两种技术在显示行业的发展过程 中一度势均力敌。LCD 是典型的薄膜制造工艺,制造工艺复杂,成品率低,大屏幕成本高,但清晰度有可能达到 HDTV 的要求;而 PDP 是典型的厚膜制造工艺,制造工艺相对简单,成品率高,大屏幕成本低,未来在大屏幕 HDTV 显示器领域有一定的优势。以半导体技术为 基础的 LCD技术由小尺寸向大尺寸发展的速度远快于以真空电子技术为基础的 PDP技术由 大尺寸向小尺寸渗透的速度。21 世纪初,等离子技术一直都主要用于大尺寸的屏幕(40 英 尺及以上),而到 2007 年左右,LCD 液晶电视凭借着更大的尺寸和更低廉的价格取代等离 子电视 PDP,成为主流。2013 年 10 月,松下宣布 2014 年 3 月底等离子电视停产,标志着 PDP 时代正式终结

在击败 CRT 之后,在近 20 年的时间里 LCD 技术成为显示领域的毫无疑问的王者。但 之后,有一种革命性的显示技术出现了,这就是有机发光二极管技术(OLED)。OLED 显示 技术具有自发光、广视角、几乎无穷高的对比度、较低耗电、极高反应速度等优点,简单来 说,就是除了价格稍贵以外,OLED 性能全方位优于 LCD。在 2013 年初的 CES 展会上,LG 推出全球首款曲面 OLED 电视,这种曲面显示具有相对更大的用户视野,提升观看的临 场感,而且曲面电视也有更加相当震撼的外观,因而受到消费者的广泛关注

LCD 是一个相对成熟的技术,而 OLED 技术则有更大技术发展空间,如柔性化、透明 化等趋势,有利于取得更多的技术红利。目前LCD占需求的主要.OLED次之

面板行业发展历史

面板显示行业由于其前期投入大、投资周期长,因而其产业结构也呈现周期性变化特征,在显示行业发展的历史中,各大巨头先后崛起又逐步衰落,有鲜明的反周期投资特征,而当 前这种风水转到中国,国内的显示巨头企业正逐步崛起

1)产业第一次低谷期,日本成为巨头。1992 年,显示产业进入第一次衰退周期,夏 普、NEC、DTI 等领先企业为满足笔记本电脑的需求,建设了大批生产线,出现了产能过剩 的危机。衰退释放出来的技术资源,为新的日本企业创造了进场机会。1991 年到 1996 年,全球至少兴建了 25 条 TFT 液晶面板生产线,其中有 21 条建在日本。

(2)第二次行业衰退期,韩国通过反周期投资后来居上。在 1995-1996 年的第二次衰 退周期里,韩国企业大规模投资新生产线,“反周期投资”帮助他们获得了巨大成功,在后 来的 10 年时间里,韩国挤下日本成为世界第一。

(3)第三次行业危机,在日本扶持下的台湾崛起。1997 年亚洲金融危机爆发后,全球 面板市场也陷入了第三次液晶产业衰退期,日本厂商虽然占据绝对垄断地位,但大多面临亏 损的窘境。在这种情况下,三星电子和 LG 再次采取反周期的投资战略,投入数十亿美元,建设大尺寸液晶面板生产线。但与此同时,1998 年,日本企业在韩国竞争压力下,将技术 转让给台湾企业,期间共有 6 家台湾企业相继获得了日方的技术许可,从而进入大尺寸 TFT-LCD 产业。

(4)第四次产业衰退,京东方收购现代生产线崭露头角。2003 年,在第四次产业衰退 中,韩国企业建设了 5 代线与台湾厂商竞争,新的 5 代线带动了产业未来两年的繁荣,2003 年-2004 年,产业又进入了产业黄金期。而 2003 年 1 月,京东方以 3.8 亿美元的价格,收 购了韩国现代电子的液晶业务(包括 2.5 代线、3 代线和 3.5 代线),当年 9 月又在北京亦庄 经济技术开发区,投资 12 亿美元建设一条 5 代线(1100×1300mm 玻璃基板),该生产线 于 2005 年 5 月量产。

(5)2008 年全球金融危机,中国逆势加速扩张。2008 年下半年,韩国三星和 LG 相 继放慢脚步,停止了 8 代线的建设,日本虽然在产业链上游占据了重要地位(设备和原材料),但是各大量产厂商大多停止了扩张。2009 年 8 月 26 日,京东方宣布启动 8 代线,夏普、三 星、LG 等日韩企业同样拟定了在华兴建 8 代线的计划。

中国作为全球最大的显示终端生产国和消费国,近年来中国平板产业规模不断提升,继 续保持着较快的增长态势。产业核心竞争力随着面板产能、技术水平的稳步提升而逐渐增强。产业整体规模持续扩大,全球市场份额不断提高,面板自给率快速攀升,技术水平与国际先 进差距逐渐缩小,产业发展进入良性循环轨道。数据显示,近年来中国显示面板的市场份额 不断提升,到 2015 年时全球面板业就已经呈现日本、韩国、中国三足鼎立的格局

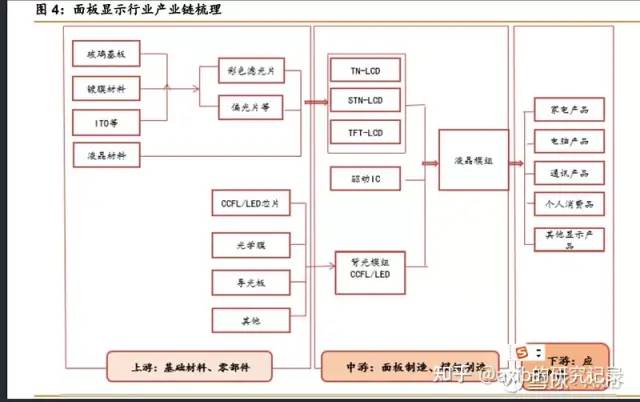

产业链主要环节

液晶面板的产业链也可以分为上游材料,如玻璃基板、液晶材料、镀膜材料等;中游组 装则是电源管理、控制集成电路、液晶面板(阵列、成盒、模组);下游则是家电、智能手 机、笔记本等面向用户的终端应用产品。

总的来看,国内面板产业链环节大体呈现以下的格局:

首先从上游材料来看,国内自主研发的公司所占的市场份额很少,基本上为欧美及日本 公司所垄断,且其产品在质量上也与国外材料有相当大的差距,都属于中低端部分。以平板 显示的关键材料玻璃基板(TFT 即在玻璃上刻电路)和液晶为例,玻璃基板占液晶面板成本 的 17%以上,全球 TFT-LCD(平板显示的主流技术)99%的份额集中在美国康宁、日本旭 硝子等几大厂商手中。而对液晶面板质量起关键作用的液晶占液晶面板成本的 5%,则主要 由德国默克、日本智索 chisso 和日本 DIC(迪爱生)三家巨头控制。

其次从中游制造来看,最重要的环节是面板生产,目前国内最大的三家厂商为京东方、华星光电和天马,而其中京东方发展最好、技术最优也是规模最大的。

最后从下游应用来看,主要是电视、智能手机和笔记本等的显示屏应用

投资标的

目前主要关注三个面板上市公司.分别是京东方、TCL科技、彩虹股份.

如有侵权请联系:admin#unsafe.sh