2016年4月19日,习主席将“网络安全”定义为中国国家主权的“第五疆域”,近年来随着《国家网络空间安全战略》、《网络安全法》、《网络安全审查办法》等政策的出台,金融、能源、教育、军工、医疗等领域企业对网络安全服务的需求日益提升,网络安全成为全国关注的重点。嘶吼安全产业研究院对2022年前三季度中国网络安全投融资事件进行分析。

网络安全进入发展快车道,新时代成立企业获得投资的占比高达84%

在我国数字化转型升级的过程中,随着《数据安全法》、《个人信息保护法》、《关键信息基础设施安全保护条例》、《网络安全审查办法》、《“十四五”数字经济发展规划》、《关于推进实施国家文化数字化战略的意见》等政策的陆续出台,网络安全行业进入发展的快车道。

根据嘶吼安全产业研究院收集公开数据显示,2021Q1-2022Q3中国网络安全投融资事件中,被投资企业成立年限从1996-2022不等,其中为新时代时期(2012年以后)成立的网络安全厂商数量逐年走高,投资方对于新兴技术领域寄以厚望,大力支持行业运行发展。

2021Q1-2022Q3中国网络安全投融资事件中,2019-2021年成立的网络安全厂商虽获得投资低于2018年最高值,但仍保持在35家左右。投资商受疫情以及外部经济环境影响,出手更为谨慎。

2022前三季度网络安全公开投融资事件数量较比历史同期减少9%

根据嘶吼安全产业研究院公开收集数据显示,2021Q1-2022Q3网络安全领域投融资事件高达346起,其中2022年前三季度公开投融资事件数量为132起,2021年同期为145期,降幅达9%。2021年12月出现单月投融资事件次数最高为32起。2022年我国网络安全领域投融资市场热度放缓,2022年除3、6、7月外,均低于平均每月16起融资事件水平。

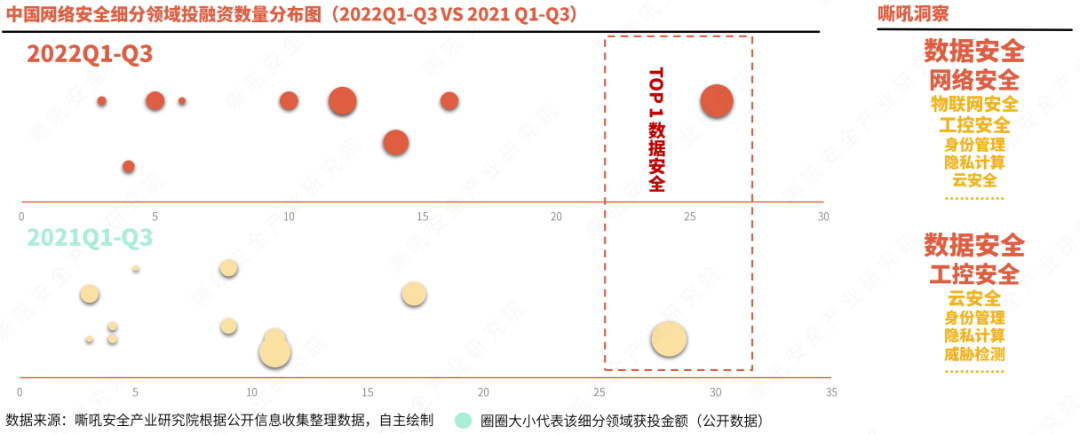

资本对数据安全细分领域关注度远高于其他领域

根据嘶吼安全产业研究院总结2021Q1-2022Q3网络安全行业投融资事件显示,随着数据安全法、个人信息保护法陆续出台,以隐私计算为代表的数据安全方向获得投融资力度较大,占比高达24%。另外,工控安全、云安全、物联网安全等领域投融资事件也值得关注。

资方在API安全、SOAR、区块链安全、漏洞管理、威胁情报等近40个方面也有所涉及,网络安全深耕领域逐步拓展。

早期阶段和多轮高额渐有平分秋色之势

根据嘶吼安全产业研究院收集公开数据显示,在2022前三季度有具体金额的68起投融资事件中(不包括未披露金额),37起事件小于1亿元但大于1千万元,以A轮和Pre-A轮为主,许多网络安全企业为推进项目建设而接受外部融资,扩大公司实力。

2022前三季度投融资金额超过1亿元的投融资事件29起,占公开总投资数量的42.6%,融资轮次以A轮、C轮、IPO融资为主,且每轮融资金额较高,此类公司发展较为成熟,可以进入上市阶段并在做前期准备,以融资增加企业的多元化发展。

2022年前三季度获投企业所在地TOP3为北京、上海、杭州

在2022Q1-Q3中国网络安全投融资事件中,北京、上海、杭州、深圳四个区域获投企业较为活跃,其中北京市获投企业53家,成为网络安全行业投融资次数最高的城市,占总投融资事件比例接近40%。

根据嘶吼安全产业研究院收集公开数据整理的中国网络安全领域投融资地域特征TOP图发现:

2022Q1-Q3中国网络安全领域投融资事件中,北京市获投企业领跑全国,高达53例;浙江省、上海市、广东省也均超过15家企业被投,分别为21家、21家、16家。

浙江省21家有18家为杭州市的企业,广东省16家有14家为深圳市的企业。

获投企业所在地TOP3的城市也是网络安全领域近些年快速增长的城市,行业竞争力较为集中。

企业拥有基础设施化能力、数据能力成为资方重点关注对象

嘶吼安全产业研究院通过资方视角,将公开渠道收集的被投资企业按能力分为以下六种:基础设施化能力、工业智能化能力、国有化能力、数据能力、服务能力和专业能力。其中,基础设施化能力主要包括云计算相关、通信网络、芯片、区块链等;工业智能化能力主要包括:工业互联网、工业物联网、车联网、工控安全、赋能数字化能力等;国有化能力主要包括信创、自主可控相关;数据能力主要包括数据安全、数据库、数据采集、数据治理、数据可视化等;服务能力主要包括安全评估、咨询、监测、代维、管理等;专业能力主要为垂直在某种泛安全细分方向。

根据嘶吼安全产业研究院收集公开数据显示,资方视角下,互联网性质资方中,较为重视基础设施化能力;安全厂商性质资方中,数据能力很重要;国投背景下,工业智能化能力较为突出;创投性质资方中,基础设施化能力、数据能力、工业智能化能力多元化发展。

获投厂商需更加注重大浪淘沙后的安全能力和落地实践方面的提升

受疫情常态化及国际形势的影响,投融资赛道出手更为谨慎,对于国家明确鼓励支持的赛道行业依然会大额投资,对于黑马类领域,也要找准投资时点,预判未来行业成熟度和场景开发程度出手。

截止2022年9月,网络安全领域已经获得融资132起,按照这个趋势,全年有望超过180起融资。照比2021年全年220余起虽有下降,但领域、金额、质量皆有提升。

2022年以来,信创安全、物联网安全、智能终端安全等领域投融资事件明显增多,更多投资商会关注在降低投资成本的同时获得回报更多的去定制化方案。

未来,与商业场景匹配度较高、3-5年内会生成较为成熟技术的领域将会成为投资平台青睐的对象。

完整版嘶吼 2022 Q1-Q3网络安全投融资季度专题分析下载方式:

关注公众号“嘶吼专业版”,回复“2022季度投融资”即可下载完整版《2022 Q1-Q3网络安全投融资季度专题分析》。

如有侵权请联系:admin#unsafe.sh