单独说下储蓄险的事,因为我觉得这个事情,如果真需要做家庭资产配置,真的是一件难得的理财工具了。就像之前说过的,相当于人生的退路。但通常,做短线的往往是看不起这类钱的,尤其意气风发的时候,啥?就这么一年 2022-9-22 22:0:22 Author: 盘口逻辑拆解(查看原文) 阅读量:53 收藏

单独说下储蓄险的事,因为我觉得这个事情,如果真需要做家庭资产配置,真的是一件难得的理财工具了。

就像之前说过的,相当于人生的退路。

但通常,做短线的往往是看不起这类钱的,尤其意气风发的时候,啥?就这么一年三四个点利息,有个毛用?

但当很长一段时间没有行情,被市场教训的劈头盖脸,甚至对未来持续赚钱没有信心,在自怨自艾时,就会想起。

哦,原来我还有个退路。

权当个家庭资产配置,有的投资负责进攻,有个投资负责防守,各司其职。

下面简单介绍下,有需要的看看。

我去年买的是金满意足储蓄险,今年9月30号就要全线下架了,只剩不到9天的时间。

之前分享过几次,因为确实不错,我买它的理由很简单:

1、它100%安全,只要不提前支取,本金不会亏一分钱

这个金满意足储蓄险,属于长期人寿险,有《保险法》专门保护 :

1)只要有保单合同在,白纸黑字写明,受法律保障,保险公司没法赖账;

2)但凡保险公司破产的,必须把人寿保险转让给其他保险公司,总能找到人接手保单,正常赔付;

3)最后还有保险保障基金兜底,截至2021年末,基金还有1829亿元,钱非常充足,是最后一道防线。

2、复利3.49%可以锁定一辈子,不怕利率下行

100%安全的产品好几个,其中我选了金满意足,是因为它的收益率高。

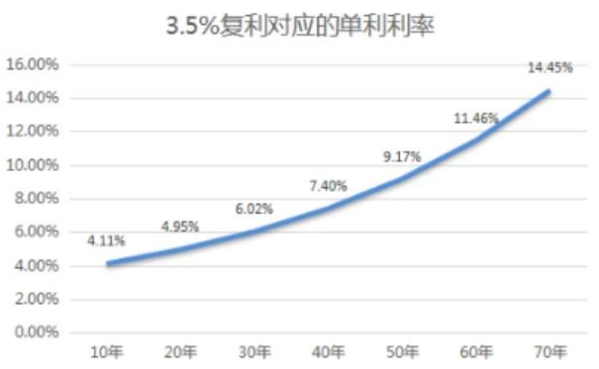

一是它的3.49%是复利。

换算成单利的话,持有20年大概是年化4.95%、30年是6.02%、40年是7.4%。

比国债和存款的收益率都高。

现在国债三年期3.05%、五年期3.22%

大银行三年、五年存款都是2.65%

都比不上金满意足。

二是这个3.49%复利可以锁定终身。

签合同时,以后每年赚多少钱都固定,不会改。

即使利率下行,它也是3.49%的复利,我想拿多久就多久,四五十年都行。

现在利率下行的趋势已经很明显了,

五年期国债:2019年4.27%,2020年3.97%,2021年3.57%,2022年8月还有3.37%,9月就只有3.22%

短短3年时间,利率下降了1%️

银行存款更夸张:大额存单从4%+,降到现在2.65%。

前些天的这些新闻,让我触动很大。

按照这个速度,两三年后还能不能买到2%的产品,真不好说。

买金满意足起码能占一个3.49%的高利率坑,以后利率下降了,我又不差钱,一直放那都很划算。

3、回本后,取钱很灵活自由

通常8-9年回本后,金满意足想啥时候取钱、每年取多少、取多少次都行。

剩下没取的钱放在账户里,继续按3.49%的复利增值。

据我了解,现在市场上的储蓄险里,金满意足是取钱最自由的,没有额度限制,

其他储蓄险,每年最多取本金的20%,如果你买的本金越多,就越不灵活,毕竟不能取100万和不能取10万,不是同一个概念。

本金越大,就越能体会金满意足灵活的好。

总而言之,

金满意足就是一个100%安全、并且能终身锁定3.49%复利的储蓄产品。

如果所从事的职业是灵活型的,不能拿固定工资,或者,如果有长期储蓄要求,比如攒养老金、攒教育金、或纯粹存钱不想花掉,那金满意足就是一个很好的选择。

感兴趣的话,可以点下方链接,右下角预约顾问咨询:

如有侵权请联系:admin#unsafe.sh